Beleggers die aandelen kopen zitten vaak in de knoop met de volgende belangrijke vraag: ”Moet er over aandelen belasting worden betaald?”. De aandelenbelasting is iets dat sommige beleggers afschrikt. Het zou natuurlijk erg zonde zijn als u een groot gedeelte van uw winst moet inleveren bij de belasting.

Over het algemeen valt de belasting op aandelen gelukkig erg mee, maar u moet wel rekening houden met het boxenstelsel van de belastingdienst. In dit stelsel bevinden zich drie verschillende boxen, namelijk:

De meeste mensen betalen vooral veel belasting in box 1. In deze box zitten onder andere: loon, uitkeringen, pensioenen, winst uit onderneming en eigenwoningforfait. Alles met betrekking tot beleggen valt in box 3, tenzij u een aanmerkelijk belang heeft (box 2, gaan we straks dieper op in).

Stort eenvoudig geld via een tal van betalingsmethodes!

Vind aandelen binnen het handelsplatform

Start met handelen in aandelen!

De belastingdienst belast in box 3 uw vermogen. Dit is de zogeheten vermogensrendementsheffing. De belastingdienst gaat ervan uit dat u met uw spaargeld en uw beleggingen rendement kunt behalen. U hoeft de werkelijke inkomsten, bijvoorbeeld rente op spaargeld of rendement door dividend niet op te geven.

De belastingdienst werkt namelijk met een vast percentage van de grondslag sparen en beleggen. Uw grondslag sparen en beleggen is gebaseerd op de waarde van uw bezittingen (behalve bijvoorbeeld uw eerste huis en uw auto) – schulden.

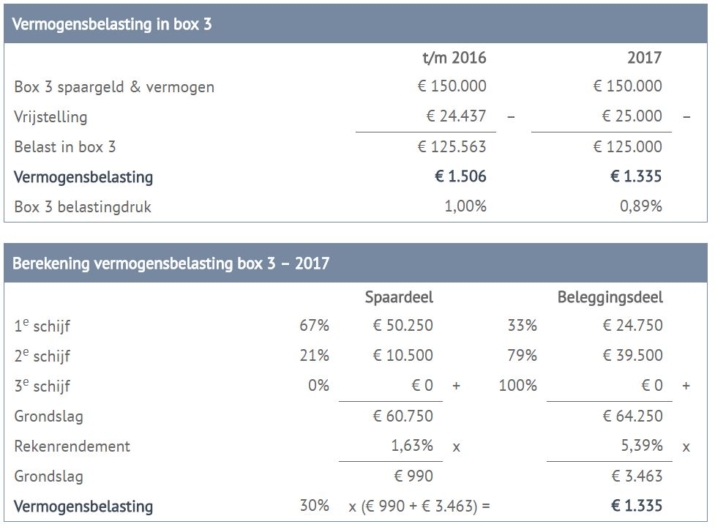

Tot 2016 werd er uitgegaan van een rendement van 4% over het eigen vermogen in box 3, hierover werd vervolgens 30% belasting geheven. Uiteindelijk kwam dit neer op 1,2% vermogensrendementsheffing. Voor deze 1,2% gold overigens een vrijstelling van het vermogen tot €24.437.

Per 1 januari 2017 zijn de tarieven van de vermogensrendementsheffing gewijzigd. Het bedrag dat is vrijgesteld van belasting, is verhoogd naar €25.000 (of €50.000 voor fiscale partners). Heeft u dus spaargeld en beleggingen die minder waar zijn dan €25.000? Dan hoeft u tijdens het beleggen geen belasting af te dragen.

In de nieuwe plannen van de belastingdienst wordt ook gerekend met een fictief rendement, maar er wordt een splitsing gemaakt tussen sparen (1,63%) en beleggen (5,5%). De belastingdienst gaat ervan uit dat hoe hoger uw vermogen is, hoe meer u ook belegt. Hieronder ziet u de nieuwe tarieven. Uiteindelijk is het effectieve percentage het belangrijkste om te weten.

Willem heeft een spaarrekening met €50.000 en een beleggingsrekening met €100.000. Zijn eigen vermogen in box 3 is €50.000 + €100.000 = €150.000.

De eerste €25.000 is vrijgesteld en zijn grondslag sparen en beleggen komt hiermee uit op €125.000. De eerste schijf kost €75.000 x 0,86% = €645. De tweede schijf kost €50.000 x 1,38% = €690.

Willem moet bij zijn belastingaangifte daarom een bedrag van €1.335 betalen. Dit komt neer op een belastingdruk van 0,89%.

De meesten zullen niet te maken krijgen met de aandelenbelasting in box 2. Dit is alleen het geval als u een grote aandeelhouder bent en minimaal 5% van de aandelen van een onderneming in uw bezit heeft. Dit kan ook het geval zijn wanneer er sprake is van 5% van de winstbewijzen, genotsrechten of het stemrecht. Heeft u samen met uw fiscale partner meer dan 5% in handen? Ook in dat geval is er volgens de Belastingdienst sprake van een aanmerkelijk belang.

Dit inkomen uit de aandelen in box 2 staat dus los van de inkomsten in box 1 en in box 3. Wilt u aangifte doen van de aandelen in box 2? Dan is het van belang om zowel de ontvangen dividenden als de behaalde vervreemdingsvoordelen bij elkaar op te tellen. Het gezamenlijke inkomen dat u hiermee verdiend heeft, wordt in box 2 belast. Tot dit tweede onderdeel behoort bijvoorbeeld de winst uit verkoop van aandelen of winstbewijzen, waardoor u er belasting over betaalt op het moment dat u over gaat tot de verkoop.

U mag de gemaakte kosten en de persoonsgebonden aftrek van de inkomsten afhalen, om tot de winst in box 2 te komen, die zal worden belast. De belasting van aandelen in box 2 bedraagt 25% over het inkomen dat u heeft vergaard. Heeft u inkomsten uit vermogensbestanddelen die u ter beschikking stelt aan een vennoot schap waarin u een aanmerkelijk belang heeft?

In dat geval vallen die inkomsten in box 1 en dient u die apart te houden van de inkomsten in box 2. U betaalt 25% inkomstenbelasting over het inkomen in box 2, waardoor dit lager is dan de tarieven in box 1, maar hoger is dan het tarief in box 3. Houdt hier rekening mee wanneer u aandelen in box 2 wilt aankopen, door een aanmerkelijk belang te nemen. Bekijk ook de onderstaande video om wat meer informatie te krijgen over belastingen in zijn algemeenheid.

Belasting over aandelen bestaat eigenlijk niet. De enige belasting waarmee u te maken kunt krijgen is de vermogensrendementsheffing in box 3, indien u een aanmerkelijk belang heeft. Het antwoord op de vraag betaalt u belasting over aandelen? Is dus afhankelijk of u een aanmerkelijk belang in bezit heeft.

De aandelenbelasting bestaat eigenlijk niet. De enige belasting over aandelen waar u mee te maken kunt krijgen is de vermogensrendementsheffing in box 3 of als u een aanmerkelijk belang heeft, 25% belasting in box 2. Wees dus blij en kies ervoor om te gaan beleggen op de beurs.

Het handelen kan in aandelen, grondstoffen, valuta’s, indexen enz. de mogelijkheden zijn enorm. Het gaat er ook vooral om dat er veel winst kan worden behaald op de lange termijn. Deze winst is dus in de meeste gevallen alleen maar belast met de vermogensrendementsheffing!

Aandelen kopen start bij het vinden van een betrouwbare belegger die geschikt is voor jou wensen en doelen. In Nederland zijn er verschillende brokers actief die hierin kunnen voorzien. Alle brokers in dit overzicht zijn gereguleerd en voldoen aan de wetgeving. Deze brokers bieden verschillende diensten en producten aan, maar allemaal bieden ze de optie om aandelen te kopen op een veilige manier.

Tussen brokers bestaan ook veel verschillen, het verschil zit met name in de verschillende producten en diensten dat zij aanbieden en de kosten welke zij hanteren. Elke broker hanteert namelijk andere tarieven voor het kopen en verkopen van aandelen. In het overzicht hiernaast vindt je alleen betrouwbare brokers om aan de slag te gaan.

Overzicht van betrouwbare brokers